簡単に言うと、「法律上支払う義務がないのにもかかわらず貸金業者に支払ってしまったお金」のことです。 利息制限法に定める利息(法定利息)を超える利息の契約は、基本的に法律上支払義務のない無効な取り決めです。 貸金業者との契約上の利息を法定利息に計算しなおすことを「引き直し計算」といい、この計算に基づいた金額のみを支払えば、借金はすべて返済したことになります。 この法律上求められる返済額を超えて払い過ぎていた金額のことを「過払い金」といい、この金額は貸金業者に対し正当に返還請求をすることができるのです。

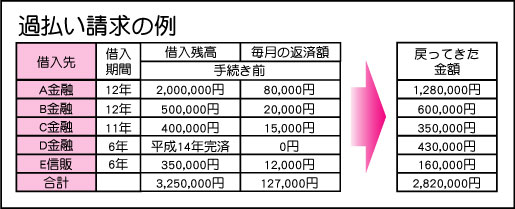

一つの目安として、5~7年以上にわたって返済を続けている場合、利息制限法に基づいて再計算すると、返済すべき借入額(元本)がほとんど完済している場合や余分に払い過ぎている場合があります。 この過払い金の返還請求権も民法上の権利になりますので、10年の消滅時効があります。 したがって、10年以上前に完済した貸金業者からの借り入れについて、今から過払い金返還請求をするのは時効の点から非常に難しいです。言い換えれば、現在借入返済中でなくても、今から10年以内に完済したものであれば、過払い金返還請求が可能ということになります。 これは、法律上認められた権利ですので、もし過払いに該当するような借入れに心当たりのある方は、お気軽にご相談下さい。

司法書士・弁護士等の代理人に頼らずとも、直接ご本人から貸金業者に対して取引履歴の開示を求めることもできます。司法書士・弁護士等へのご相談・ご依頼の前に、ご自分で取引履歴を取り寄せて、ネット上で利息の再計算ソフトを無料でダウンロードして、ご自分で過払い金が発生するかどうか、大まかにでも確認することは可能です。

過払い金の請求をしたいが、ブラックリストに載ってしまう(信用情報機関に事故登録されてしまう)のが困る、という不安をお持ちの方が多くいらっしゃいます。 完済した後に過払い金の請求をする場合は、通常、信用情報機関に事故登録されることはないのですが、過払い請求をした業者からの借入は困難になります。

着手金2万円~5万円+成功報酬+成功報酬として返還額の20%~50% 弁護士・司法書士事務所のホームページ参照 過払い金にかかる費用は、弁護士・司法書士事務所によって様々です。大切なのは、依頼者の現状を理解し、支払方法を柔軟に対応してくれて、料金体系が明確な所が良いでしょう。

Q,完済後に過払い金の返還請求は可能ですか?

A,借入金を完済して取引が終了している場合でも、取引履歴の開示請求をして、過払い金の返還請求をすることが可能です。 したがって、銀行による“おまとめローン”などで借金を一本化した場合でも、心配はいりません。

借入期間が5年を超える場合、過払い金が発生している可能性が高くなりますので、心当たりがございましたら、お気軽にご相談下さい。

Q,過払い金に対して利息は発生しますか?

A,過払い金にも利息が発生します(いわゆる“過払い利息”)。 過払い金の利息は、以前は5%と6%との争いがありましたが、2007年の最高裁判決により法定利息の5%で決着しました。

過払い金の利息の起算日は、過払い金が発生した当日になります。 貸金業者に過払い金を請求する段階では、過払い利息も当然に請求します。 ただし、任意の和解でこの利息を含めるのはほとんど不可能なので、利息を免除した元金満額近くで和解するか、それとも過払い金返還請求訴訟を提起してでも利息まで追及していくかという判断になります。

Q,自分で過払い金の発生の有無を調査できますか?

A,現在の負債を法定利息に引き直し再計算することで、債務が減額されるか、あるいは過払い金が発生するかを自分で確認することが可能です。 貸金業者に取引履歴を開示してもらい、それを利息計算ソフトなどで法定利息に引き直して再計算することができますので、過払い金の発生等が見込めると分かった段階で、弁護士・司法書士に依頼する形でも大丈夫だと思います。

ただし、この計算の仕方にも、利息計算ソフトの仕組みやちょっとした法的知識がないと正確な再計算ができていない場合がありますし、かなり大変な作業になる場合も多いです。

Q,貸金業者が合併をしている場合にも過払い金の返還請求はできますか?

A,貸金業者の中には合併を繰り返している会社もありますが、会社が合併した場合、債権と債務(権利と義務)のすべてが合併後の新会社に包括的に承継されますので、合併前の会社が負っていた過払い金返還債務も新会社が承継することになります。

したがって、貸金業者が合併を何度繰り返そうと、現在の存続会社に対して過払い金の返還請求をすることができます。

Q,貸金業者が過払い金返還請求権の消滅時効を主張してきた場合の対応策は?

A,過払い金返還請求権の消滅時効は10年で、この起算日は過払い金が発生した時点になります。 ただし、過払い金が発生した後も継続して取引が行われている場合には、発生した過払い金は、再借入れをする都度その借入金の返済に充当されます。

つまり、継続的取引が続いている場合においては、借主の過払金返還請求権は、再借入金の返済に当然に充当されることにより、その都度、過払金返還請求権全体について時効が中断していると考えることができるので、消滅時効が完成することはありません。

また、10年以上前に一度完済をしていても、その後途切れることなく従来のカードを使用して、再借入れをするなど、「完済+再借入」が一連の継続的な取引と解釈できる場合には、消滅時効は進行しないといえます。

ただし、一連の継続した取引であるかどうかの論点は、判例上明確な基準がある訳ではなく、個々の事情を踏まえた裁判所の判断になりますので、慎重な対応が必要になります。

Q,自分で特定調停を申立てて、その中で過払い金返還請求ができますか?

A,特定調停手続き上での過払い金返還請求は難しいです。 特定調停は、分かりやすく言うと「裁判所を利用した任意整理手続き」と言えます。 調停委員が債権者との間に入って、利息制限法に引き直した残債務を3年程度の分割払いで返済していく和解を目指すのが一般的な利用の仕方です。

場合によっては、残債務無しという和解(いわゆる「ゼロ和解」)をする場合がありますが、過払い金が発生する場合には、特定調停ではなく、別途過払い金返還請求の訴訟を提起する必要があります。

Q,貸金業者からの過払い金減額の要請を受け入れるべきでしょうか?

A,貸金業者に対し、訴訟外で過払い金返還の請求をすると、多くの場合、貸金業者から減額の要請がありますが、必ずしもこれに応じる必要はありません。

というのは、任意の和解交渉が不成立となり、訴訟となった場合には、貸金業者は圧倒的に不利になりますので、特段の事情が無ければ、貸金業者からの減額要請に応じなくてもデメリットはありません。

ただし、訴訟により事件が長期化するよりも、敢えて過払い金の減額請求に応じた金額で和解をし、その過払い金を速やかに他の返済に充てる場合もあります。

過払い金の減額要請に応じるかどうかは、貴方の個々の事情により慎重に判断する必要があります。

- 携帯電話でご覧の方は

- こちらへ